ОСАГО в нашей стране является обязательным видом страхования, и каждый автовладелец обязан иметь полис при пользовании своим транспортным средством. Сегодня купить ОСАГО можно не только в офисе страховой компании, но также и онлайн – прямо через Интернет.

Расчет стоимости полиса можно осуществить через специальный калькулятор ОСАГО, который имеется на официальном сайте каждого страховщика. Страховая премия зависит от многих факторов: возраста и стажа страхователя, количества допущенных к вождению лиц, мощности автомашины, а также от КБМ – так называемого коэффициента Бонус-Малус.

Как данный коэффициент влияет на размер страховой премии, за что начисляется и где проверить КБМ, вы узнаете далее.

Зачем нужен КБМ?

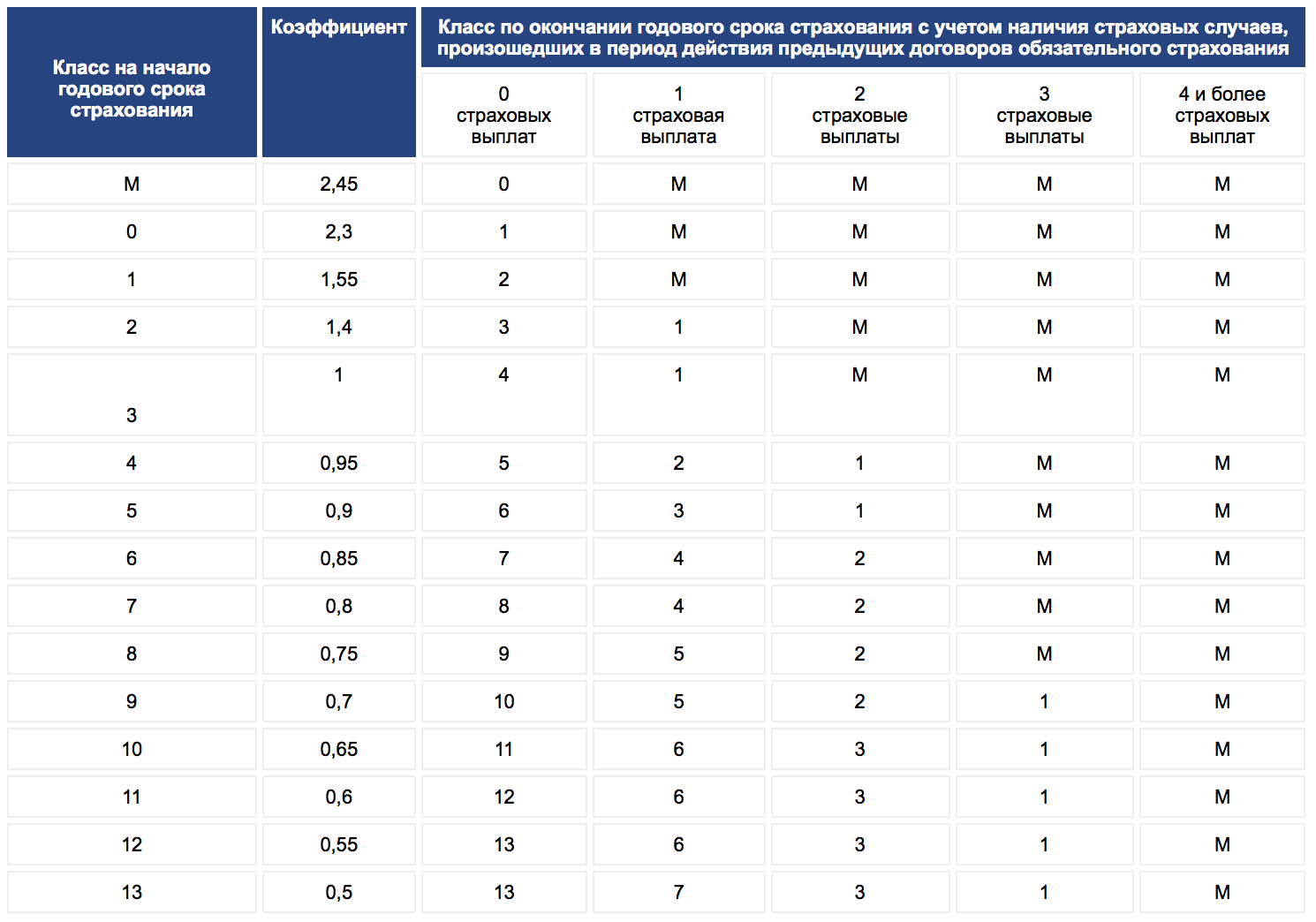

Коэффициент Бонус-Малус – это показатель, который может увеличить или уменьшить размер страхового взноса при покупке ОСАГО. Существует официальная таблица расчета этого показателя. Из нее видно, что каждое дорожно-транспортное происшествие, совершенное страхователем в течение одного страхового периода, повышает данный коэффициент, а безаварийная езда в течение 1 года или нескольких лет подряд существенно снижает данный показатель и позволяет водителю получать последующие полисы «автогражданки» по более низкой цене.

В таблице расчета КБМ применяется такое понятие, как классы водителей. Человек, в первый раз приобретающий ОСАГО, относится сразу к третьему классу и имеет коэффициент, равный единице. Далее, по мере изменения класса, будет меняться и его личный коэффициент.

Как самостоятельно рассчитать свой КБМ?

Рассчитать КБМ по таблице, которую предлагает официальный сайт любого страховщика, не составит труда:

- За 1 год безаварийного вождения страхователь получает бонус: повышение класса на 1 плюс уменьшение коэффициента.

- За 1 ДТП или несколько аварий по вине страхователя, по которым страховщик произвел выплаты компенсаций третьим лицам, страхователь наказывается снижением класса водителя и увеличением КБМ и, соответственно, страховой премии на следующий страховой период.

Чтобы проверить КБМ, зайдите на официальный сайт страховщика, откройте вышеуказанную таблицу и сделайте следующее:

- Найдите выделенную красным строку, соответствующую классу 3 (или вашему текущему классу, если вы его знаете).

- Если предыдущий год был для вас безаварийным, опуститесь на 1 строчку вниз.

- Если в течение года у вас были аварии по вашей вине, перейдите по вашей строке вправо в столбик, соответствующий числу возмещений. Далее подниметесь вверх на столько строк, сколько указано на пересечении вашей строки и выбранного столбца. Ваш коэффициент Бонус-Малус будет указан в соответствующей строке.

- Если число водителей по вашему полису неограниченно, то проверить КБМ может только владелец ТС и только его коэффициент будет изменяться в зависимости от качества езды. Остальные допущенные к вождению лица не учитываются, их класс приравнивается к третьему.

Стоит обратить внимание, что посредством таблицы онлайн можно проверить КБМ теоретически, но на практике коэффициент может оказаться совсем другим. Некоторые страховщики хитрят и намеренно медлят с внесением КБМ отдельных страхователей в базу РСА с целью увеличить страховую премию за свои услуги при последующем продлении страховых полисов. Автовладельцы, не имеющие достаточного опыта и знаний и не проверившие стоимость ОСАГО на онлайн-калькуляторе, могут легко попасться на такую уловку недобросовестного страховщика.

Со стороны кажется, что менеджер ошибся случайно и ненамеренно, однако практика показывает, что такой обман довольно часто имеет место в разных компаниях. Поэтому стоит посетить официальный сайт выбранной компании, рассчитать цену полиса, проверить КБМ в базе РСА и лишь после этого обращаться в офис за полисом или вообще купить е-ОСАГО онлайн, не пользуясь услугами менеджеров.

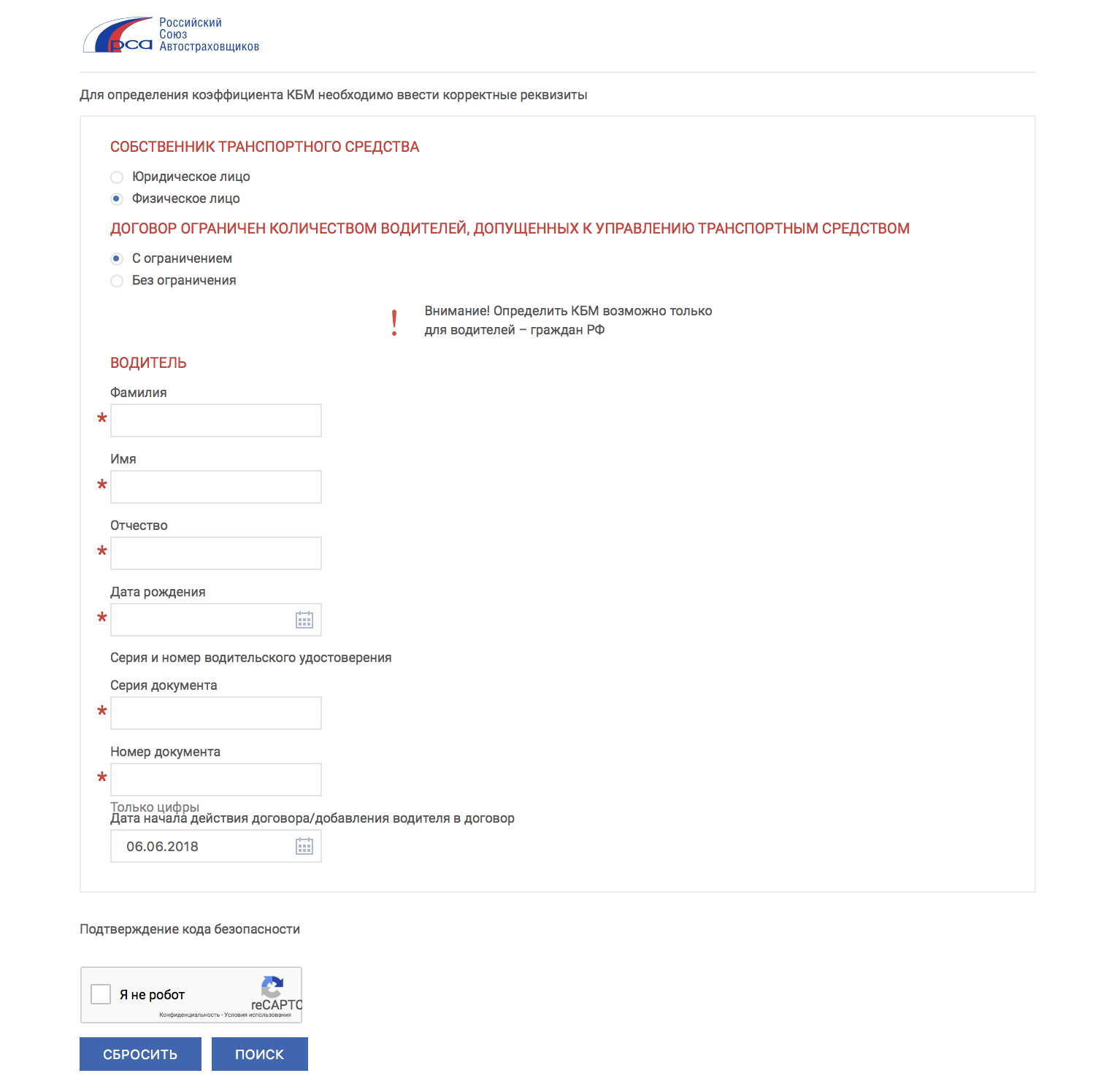

Как проверить свой КБМ

Раньше сведения о личном КБМ хранились в бумажных архивах страховых компаний, в которых автовладельцы покупали ОСАГО. Чтобы уйти в другое место и не потерять свои бонусы за безаварийное вождение, страхователь был вынужден брать в старой компании справку и нести ее новому страховщику. Сейчас для хранения этой и другой информации о каждом страхователе создана база РСА. Зайдя на официальный сайт Союза, любой автомобилист может легко и быстро проверить КБМ.

Для проверки сделайте следующее:

- Зайдите в базу РСА, посетив его официальный сайт.

- Введите ФИО, свою дату рождения, данные из прав.

- Укажите дату планируемого начала периода страхования.

- Введите код проверки, запустите «Поиск».

- Посмотрите на странице базы РСА свой КБМ.

Проверьте указанную системой цифру с результатом, который вы рассчитали самостоятельно с помощью вышеупомянутой таблицы. Если база РСА выдала вам не тот результат, который вы ожидали увидеть, то стоит приступить к восстановлению своего коэффициента.

Как можно восстановить свой КБМ в базе РСА

Для начала выясните, где допущена ошибка. Проанализируйте все предыдущие полисы ОСАГО и вручную пересчитайте стоимость каждого. Помните, что таблица коэффициентов иногда претерпевает изменения, поэтому важно при расчете КБМ пользоваться версией за соответствующий полису год. Начните с последнего года страхования и постепенно двигайтесь назад, проверяя каждый предыдущий страховой документ.

Во избежание подобных недоразумений и временных затрат лучше всего сравнивать стоимость полиса с расчетом калькулятора онлайн каждый год при заключении нового договора.

При обнаружении ошибки следует обратиться к тому страховщику, который ее допустил. Если факт ошибки будет подтвержден, то в течение пары дней данные в базе РСА будут исправлены.

Непосредственное обращение в РСА с просьбой исправить ошибку в базе данных не рекомендуется, поскольку там этим не занимаются и вас точно ожидает отказ.

Иногда бывает так, что компании, допустившей ошибку несколько лет назад, уже существует. Тогда восстановление КБМ невозможно. Другие страховщики делать это не захотят, а РСА ничего исправить не может. Чтобы этого не случилось, всегда проверяйте ваш коэффициент по базе РСА.

Как сохранить КБМ при наступлении страхового случая

Коэффициент Бонус-Малус – оптимальный вариант экономии на полисе ОСАГО. Вполне понятно желание водителя сохранить его в случае небольшой аварии по его вине.

Рассмотрим на примере, сколько можно потерять в случае небольшого ДТП по вине страхователя и выплаты ущерба пострадавшему по полису ОСАГО.

Страхователь – водитель с 10-летним стажем. За безаварийную езду он заработал КБМ 0,5 и причислен к классу водителей 13. До аварии он платил за ОСАГО своего автомобиля мощностью 75 л. с. всего 4530 р., а после страхового случая полис стал для него стоить 7248 р.

Учтите, что на восстановление КБМ потребуется не один год, а несколько лет. Поскольку за безаварийную езду страхователь будет повышать класс постепенно, а не вернется на ту же позицию, которую смог заработать за 10 первых лет безаварийной езды. Возвращаясь к цифрам из нашего примера, мы можем рассчитать точную сумму переплат данного водителя за ОСАГО за последующие 6 лет. Она составит 9513 рублей при условии, что все эти годы он будет ездить без аварий.

Сохранить накопленный КБМ можно следующим образом: договоритесь с пострадавшим на месте. Если повреждения незначительны, нет смысла жертвовать хорошей скидкой на ОСАГО и обращаться к страховщику за поддержкой. Заплатите пострадавшему в аварии лицу приемлемую сумму за ущерб. Тогда вам не придется тратить время на оформление документов, и вы сможете сохранить свой коэффициент Бонус-Малус. В случае серьезных повреждений, скорее всего, будет целесообразным заплатить за полис ОСАГО в следующий раз больше, чем оплачивать ремонт чужого транспортного средства.

В заключении хочется еще раз напомнить о человеческом факторе, который часто приводит к тем или иным проблемам. Менеджеры страховых компаний намеренно или случайно могут допускать серьезные ошибки, которые приводит к недоразумениям и переплатам. Чтобы этого не случилось с вами, регулярно проверяйте ваш коэффициент Бонус-Малус в базе РСА и в случае выявления ошибки незамедлительно обращайтесь к допустившему ее страховщику с требованием исправить неточность. Целесообразнее всего делать это минимум раз в год.